SmartMathPro

ในยุคปัจจุบันเรื่องของการเงินอาจไม่ใช่เรื่องไกลตัวเราแล้ว น้อง ๆ บางคนอาจจะคุ้นเคยหรือลองศึกษาเรื่องเงินมาบ้าง ซึ่งเนื้อหาที่เกี่ยวกับการเงินก็มีบรรจุอยู่ในหลักสูตรคณิต ม.ปลาย ด้วย นั่นก็คือเรื่อง “ดอกเบี้ยและมูลค่าของเงิน” นั่นเอง โดยพี่ก็ได้สรุปเนื้อหาดังกล่าวมาให้ทุกอ่านพร้อมแถมแบบฝึกหัดกับเฉลยให้พร้อมแล้ว ไปอ่านกันเลย

สนใจหัวข้อไหน ... กดอ่านเลย

ดอกเบี้ย คือ ผลตอบแทนที่ได้รับจากการฝากเงินหรือค่าธรรมเนียมที่ต้องจ่ายเพิ่มเมื่อกู้เงินภายในระยะเวลาที่กำหนด

โดยในชีวิตประจำวันของเราเกี่ยวข้องกับเรื่องเงินตลอดเวลา การเรียนรู้เรื่องดอกเบี้ยและมูลค่าของเงินจะช่วยให้เข้าใจการฝากเงิน การกู้ยืม และการผ่อนชำระสินค้า ทำให้วางแผนการเงินตัดสินใจใช้เงินได้อย่างรอบคอบและไม่เสียเปรียบในอนาคตนั่นเอง

เราสามารถนำความรู้เรื่อง ลำดับและอนุกรม ม.6 มาประยุกต์ในการคิดดอกเบี้ยรวมถึงมูลค่าของเงินที่อาจเพิ่มขึ้นหรือลดลงขึ้นอยู่กับระยะเวลาได้ด้วย โดยดอกเบี้ยเชิงเดียวใช้ความรู้เรื่องลำดับเลขคณิต และดอกเบี้ยทบต้นใช้ความรู้เรื่องลำดับเรขาคณิตนั่นเอง ส่วนเรื่องค่างวดที่น้อง ๆ จะได้เรียนในบทนี้จะใช้ความรู้เรื่องอนุกรมเรขาคณิต

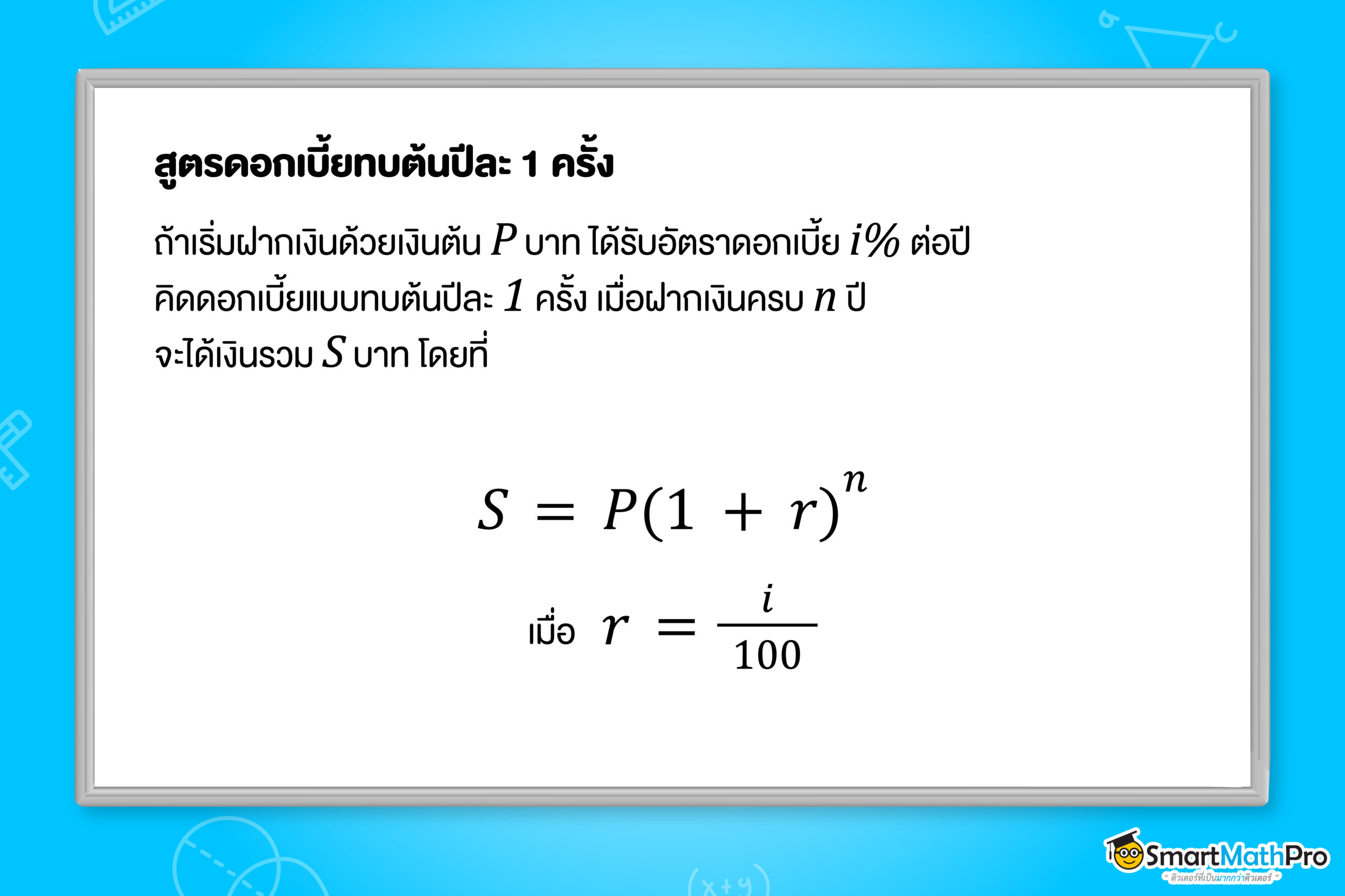

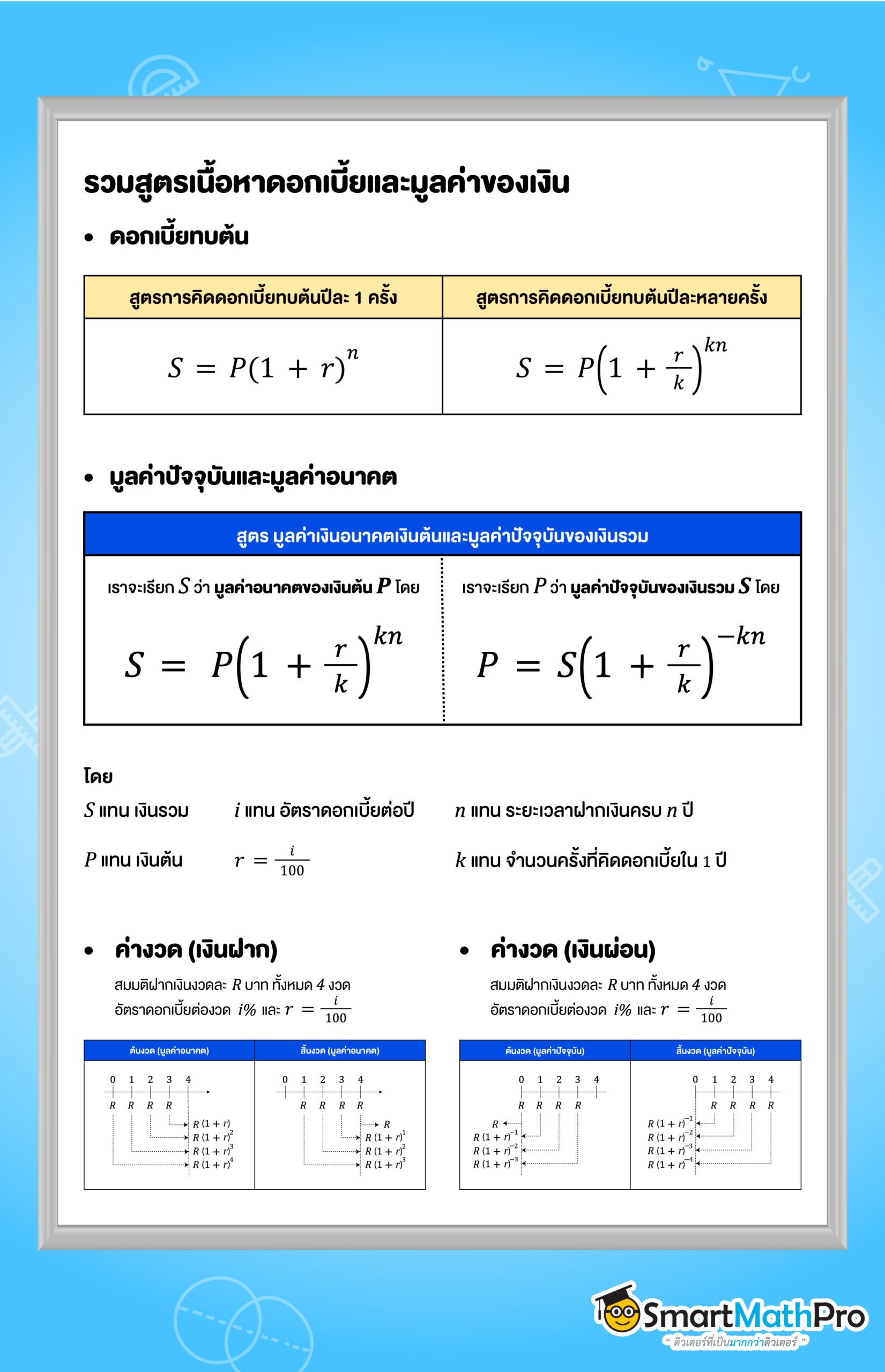

การคิดดอกเบี้ยทบต้น คือ การคำนวณดอกเบี้ยโดยใช้เงินต้นรวมกับดอกเบี้ยจากงวดก่อนหน้า ทำให้เงินต้นในงวดถัดไปมียอดสูงขึ้น

เช่น ฝากเงิน 20,000 บาท กับธนาคารซึ่งให้อัตราดอกเบี้ย 10% ต่อปี โดยคิดดอกเบี้ยแบบทบต้นทุกปี

เมื่อครบ 1 ปี จะมีเงินรวมทั้งหมด 20,000+(20,000(0.1)) = 20,000(1.1)

เมื่อครบ 2 ปี จะมีเงินรวมทั้งหมด 20,000(1.1)+20,000(1.1)(0.1)=20,000{(1.1)}^2

เมื่อครบ 3 ปี จะมีเงินรวมทั้งหมด 20,000{(1.1)}^2+20,000{(1.1)}^2(0.1)=20,000{(1.1)}^3

จากตัวอย่างข้างต้นเราจึงสามารถสรุปสูตรดอกเบี้ยแบบทบต้นปีละ 1 ครั้งได้ ดังนี้

ตัวอย่างที่ 1 ฝากเงิน 50,000 บาท กับธนาคารที่ให้อัตราดอกเบี้ย 3% ต่อปี โดยคิดดอกเบี้ยแบบทบต้นทุกปี จงหาเงินรวมเมื่อฝากเงินครบ 6 ปี โดยที่ไม่มีการฝากและถอนเงินในระหว่างนี้

วิธีทำ จากโจทย์ P=50000,\ i=3,\ r=\frac{3}{100} และ n=6

จำนวนเงินรวมคือ S=P{(1+r)}^n=50,000{(1+0.03)}^6\approx59,702.61

ดังนั้น เมื่อฝากเงินครบ 6 ปีจะมีเงินรวมประมาณ 59,702.61 บาท

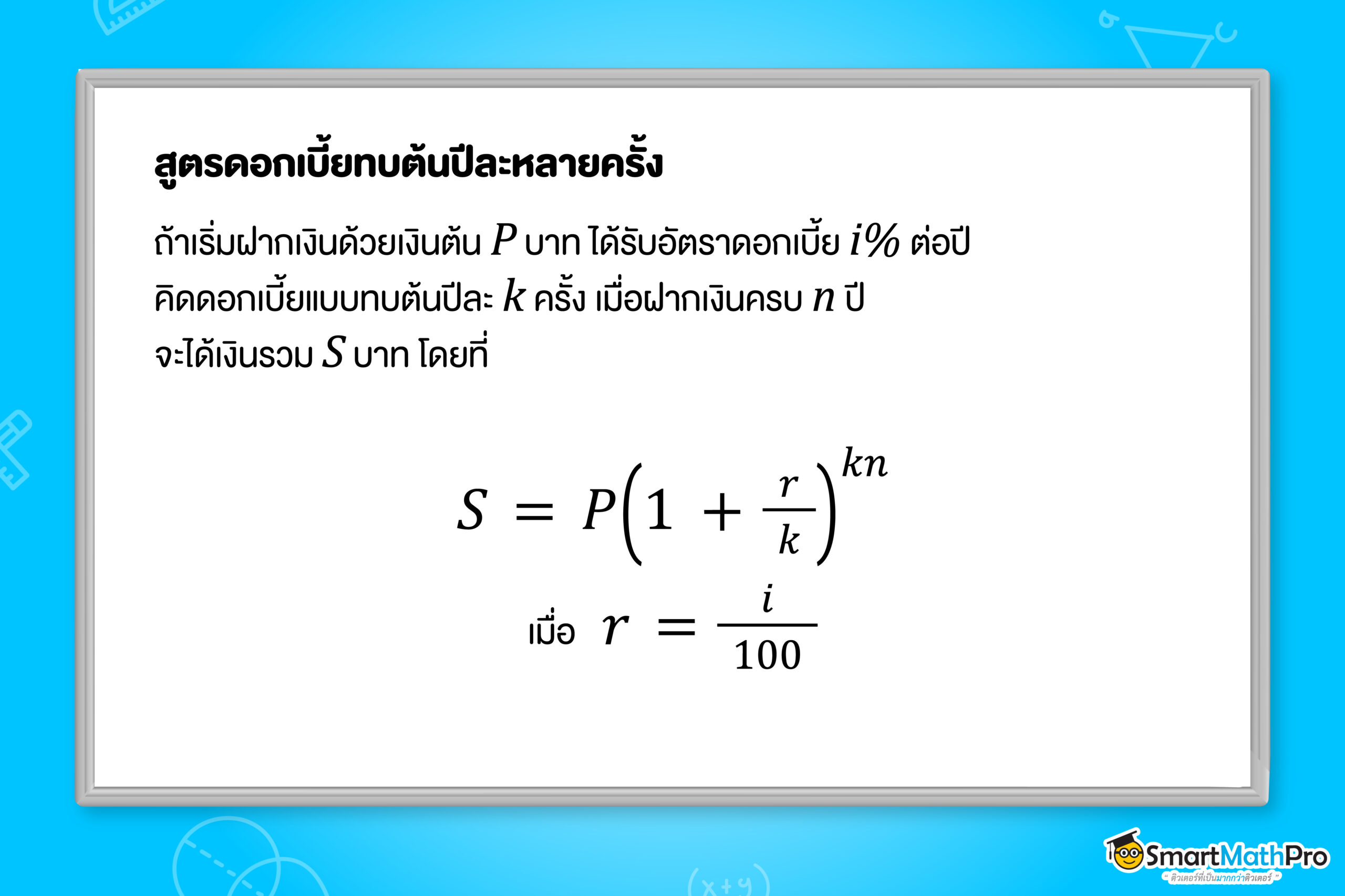

การคิดดอกเบี้ยทบต้นโดยทั่วไปอาจคิดหลายครั้งต่อปี เช่น รายเดือน และรายไตรมาส เป็นต้น แต่ในทางปฏิบัติอัตราดอกเบี้ยมักระบุเป็นอัตราดอกเบี้ยต่อปี ดังนั้นก่อนนำไปคำนวณเราต้องแปลงให้เป็นอัตราดอกเบี้ยต่อครั้งก่อนน้า ซึ่งสามารถสรุปเป็นสูตรดอกเบี้ยทบต้นปีละหลายครั้ง ดังนี้

ตัวอย่างที่ 2 ฝากเงิน 25,000 บาท กับธนาคารที่ให้อัตราดอกเบี้ย 12% ต่อปี โดยคิดดอกเบี้ยแบบทบต้นทุกครึ่งปีจงหาเงินรวมเมื่อฝากเงินครบ 10 ปี โดยที่ไม่มีการฝากและถอนเงินในระหว่างนี้

วิธีทำ จากโจทย์ P=25000,\ i=12,\ r=\frac{12}{100}\ ,\ n=10 และ k=2 (คิดดอกเบี้ยแบบทบต้นทุกครึ่งปี แสดงว่าคิดดอกเบี้ย 2 ครั้งต่อปี)

จำนวนเงินรวม คือ S=P\left(1+\frac{r}{k}\right)^{kn}=25,000\left(1+\frac{0.12}{2}\right)^{20}\approx80,178.39

ดังนั้น เมื่อฝากเงินครบ 10 ปี จะมีเงินรวมประมาณ 80,178.39 บาท

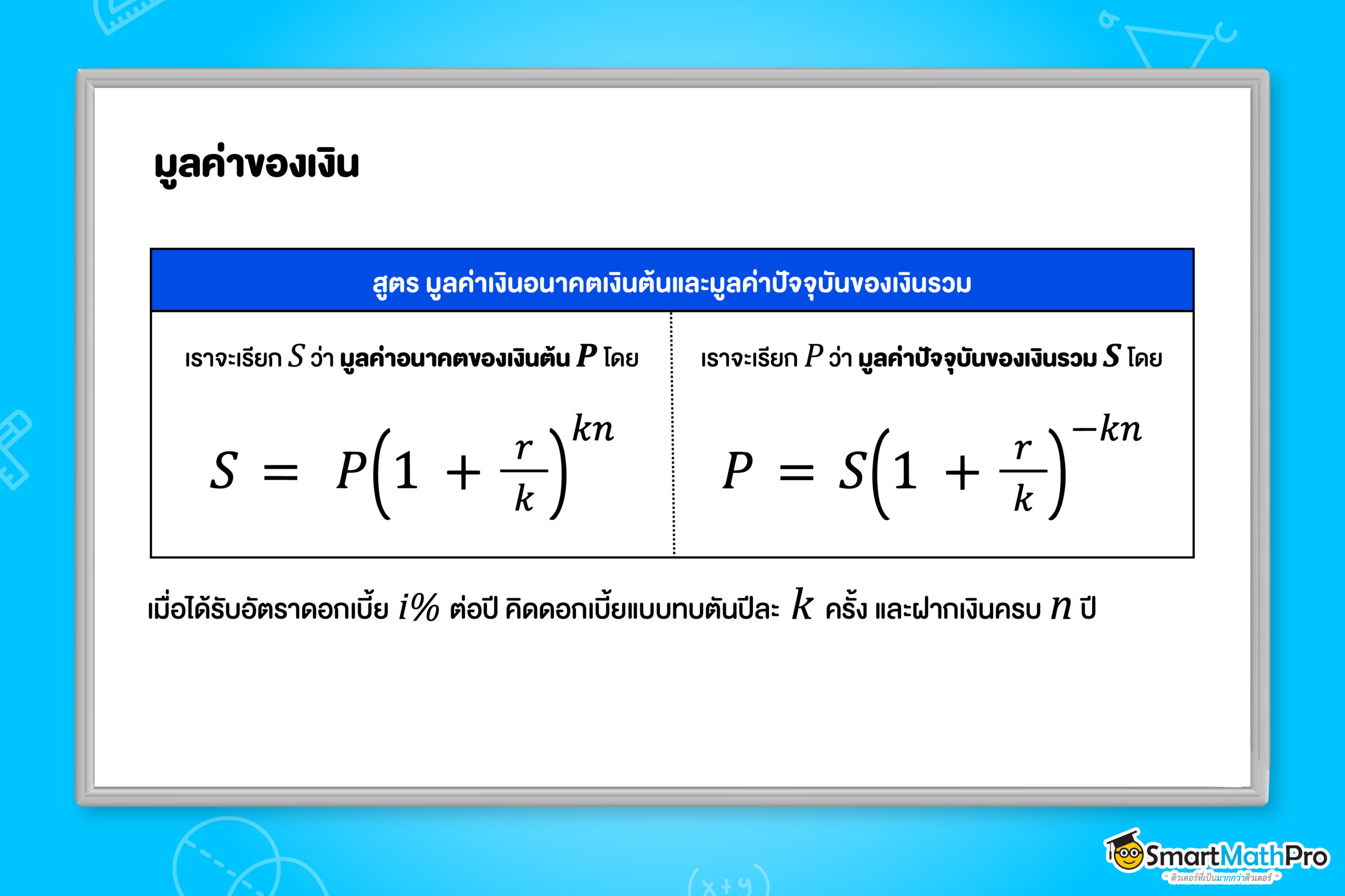

มูลค่าปัจจุบันและมูลค่าอนาคต คือ การเปรียบเทียบค่าของเงินในช่วงเวลาที่ต่างกันที่มีดอกเบี้ยเป็นตัวแปรสำคัญ

โดย มูลค่าอนาคต คือ เงินต้นที่งอกเงยขึ้นเมื่อเวลาผ่านไป ซึ่งมีวิธีการคำนวณเหมือนกับ “ดอกเบี้ยทบต้นปีละหลายครั้ง” และ มูลค่าปัจจุบัน คือ การคำนวณย้อนกลับจากเงินในอนาคตเพื่อดูว่ามีค่าเท่ากับเงินกี่บาทในวันนี้ วิธีการคำนวณจะเหมือนกับการหาเงินต้น ซึ่งสามารถสรุปเป็นสูตรได้ ดังนี้

ตัวอย่างที่ 3 ฝากเงิน 10,000 บาทกับธนาคารที่ให้อัตราดอกเบี้ย 12% ต่อปี โดยคิดดอกเบี้ยแบบทบต้นต่อปีจงหาเงินรวมเมื่อฝากเงินครบ 15 ปี โดยที่ไม่มีการฝากและถอนเงินในระหว่างนี้

วิธีทำ จากโจทย์ P=10000,\ i=12,\ r=\frac{12}{100}\ \ ,\ n=15 และ k=1

จำนวนเงินรวมคือ S=P\left(1+\frac{r}{k}\right)^{kn}=10,000\left(1+\frac{0.12}{1}\right)^{(1)(15)}\approx54,735.66

ดังนั้น เมื่อฝากเงินครบ 15 ปีจะมีเงินรวมประมาณ 54,735.66 บาท

ตัวอย่างที่ 4 เต้ฝากเงินกับธนาคารที่ให้อัตราดอกเบี้ย 12% ต่อปี โดยคิดดอกเบี้ยแบบทบต้นทุกเดือนถ้าเต้ต้องการให้มีเงินอยู่ในบัญชี 10,157 บาท เมื่อสิ้นสุดปีที่ 2 เต้ต้องฝากเงินต้นอย่างน้อยเท่าใด

วิธีทำ จากโจทย์ S=10157,\ i=12,\ r=\frac{12}{100}\ ,\ n=2 และ k=12 (คิดดอกเบี้ยแบบทบต้นทุกเดือน แสดงว่าคิดดอกเบี้ย k=12 ครั้งต่อปี)

จำนวนเงินต้นคือ P=S\left(1+\frac{r}{k}\right)^{-kn}=10,157\left(1+\frac{0.12}{12}\right)^{-(12)(2)}\approx7,999.31

ดังนั้น เต้ต้องฝากเงินต้นอย่างน้อย 7,999.31 บาท

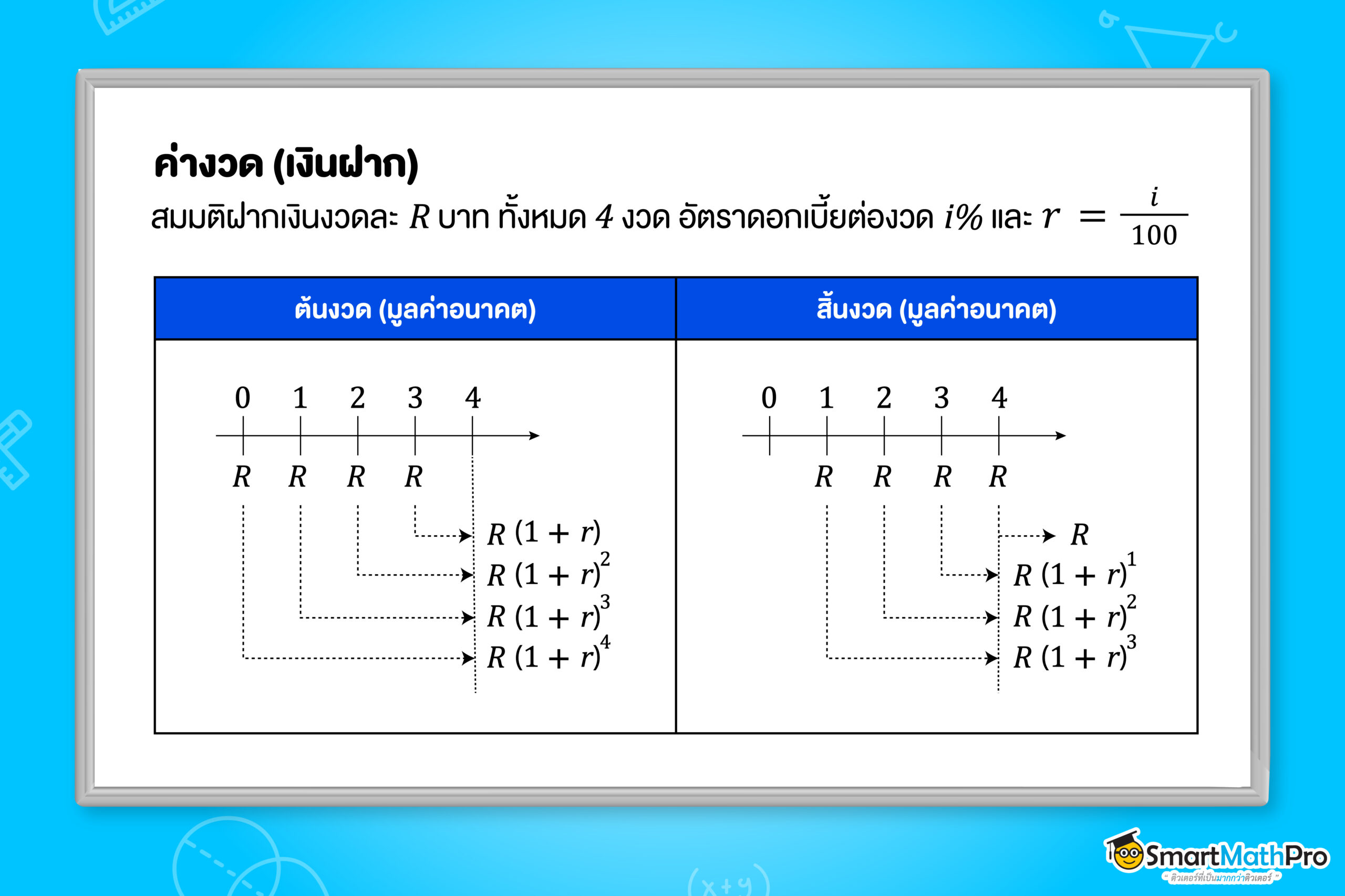

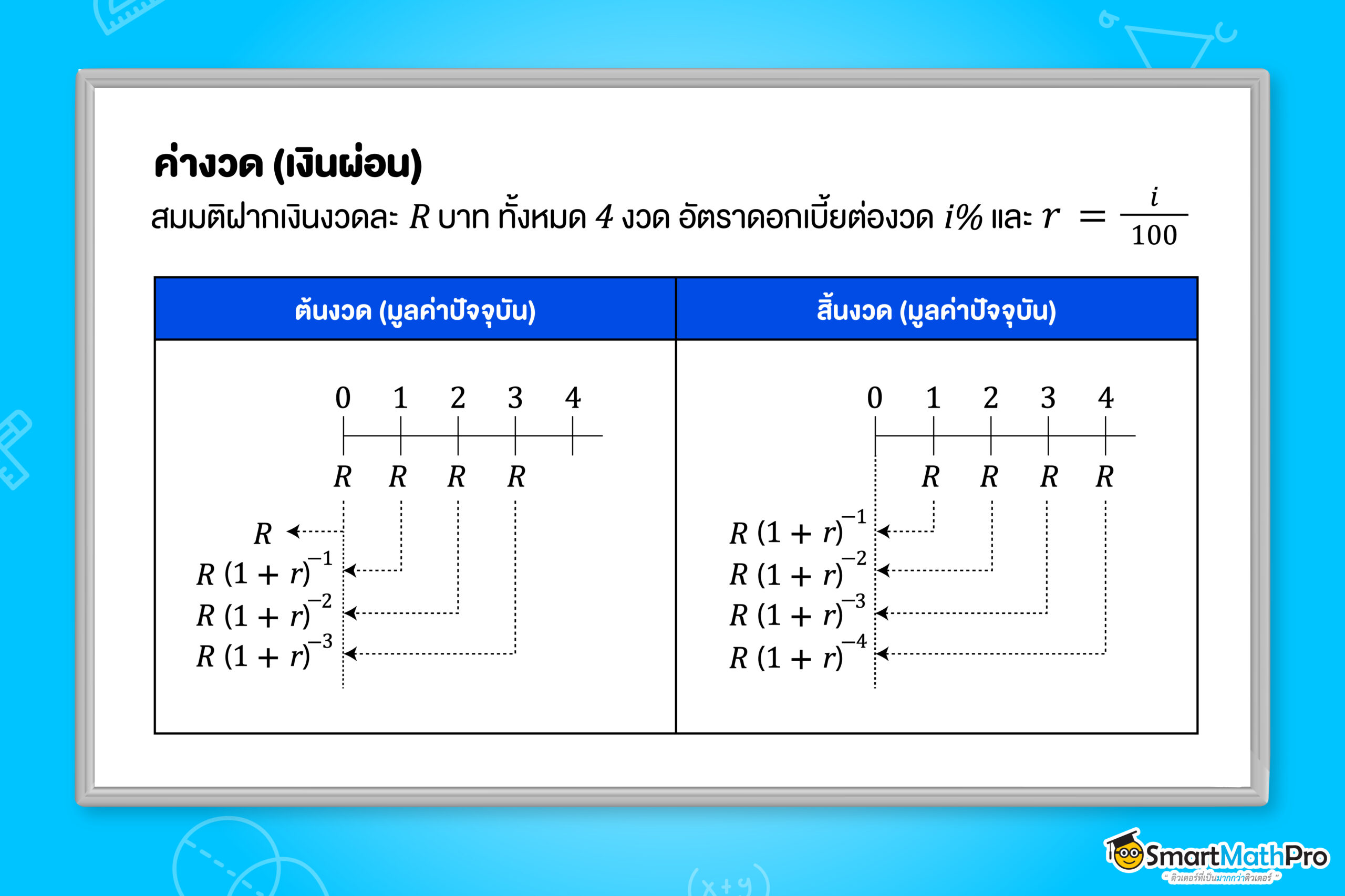

ค่างวด คือ การที่เราตกลงจะจ่ายเงินหรือรับเงินเป็นประจำสม่ำเสมอ โดยแบ่งจ่ายเป็นงวด ๆ ในจำนวนเงินที่เท่ากันตามระยะเวลาที่ตกลงกันไว้ ซึ่งสามารถแบ่งได้ 2 ประเภท ได้แก่ ค่างวดเงินฝากและค่างวดเงินผ่อน

ถ้ารวมเงินทั้งหมดเข้าด้วยกัน จะเรียกว่า เงินรวม ใช้ในเรื่องการฝากประจำ

จากรูป เงินรวมของค่างวดที่รับหรือจ่ายตอนต้นงวด : R\left(1+r\right)+{R\left(1+r\right)}^2+{R\left(1+r\right)}^3+{R\left(1+r\right)}^4

เงินรวมของค่างวดที่รับหรือจ่ายตอนสิ้นงวด : R+R\left(1+r\right)+{R\left(1+r\right)}^2+{R\left(1+r\right)}^3

ลองไปดูการคิดเงินรวมจากตัวอย่างต่อไปนี้กัน

ตัวอย่างที่ 5 โจเก็บเงินเดือนละ 1,000 บาท เป็นเวลา 6 เดือน โดยฝากธนาคารทุกต้นเดือน อยากทราบว่า เมื่อสิ้นเดือนที่ 6 โจจะมีเงินเก็บรวมเท่าใด หากธนาคารคิดดอกเบี้ย 12% ต่อปี

และดอกเบี้ยคิดทบต้นทุกเดือน

วิธีทำ จากโจทย์ i=\frac{12}{12}=1,\ r=\frac{1}{100}=0.01

จะได้ว่า S=1,000\left(1.01\right)+{1,000\left(1.01\right)}^2+{1,000\left(1.01\right)}^3+\ldots+{1,000\left(1.01\right)}^6

จากสูตรอนุกรมเรขาคณิต S=\frac{a_1\left(r^n-1\right)}{r-1} เมื่อ r\neq1

จะได้ว่า S=\frac{1,000(1.01)\left({1.01}^6-1\right)}{1.01-1}\approx6,213.54

ดังนั้น โจจะมีเงินเก็บประมาณ 6,213.54 บาท

ตัวอย่างที่ 6 แจนเก็บเงินเดือนละ 1,000 บาท เป็นเวลา 6 เดือน โดยฝากธนาคารทุกสิ้นเดือน อยากทราบว่า เมื่อสิ้นเดือนที่ 6 แจนจะมีเงินเก็บเท่าใด หากธนาคารคิดดอกเบี้ย 12% ต่อปี และดอกเบี้ยคิดทบต้นทุกเดือน

จะได้ว่า S=1,000+1,000(1.01)+{1,000\left(1.01\right)}^2+\ldots+{1,000\left(1.01\right)}^5

จะได้ว่า S=\frac{1,000\left({1.01}^6-1\right)}{1.01-1}\approx6,152.01

ดังนั้น แจนจะมีเงินเก็บประมาณ 6,152.01 บาท

จากทั้งตัวอย่างที่ 5 และ 6 เราจะได้ว่าการฝากเงินที่เงินฝาก ระยะเวลาการฝาก ดอกเบี้ยเท่ากัน แต่ช่วงเวลาในการฝากต่างกัน คือต้นงวดและสิ้นงวด จะได้เงินรวมที่ไม่เท่ากัน

ถ้ารวมเงินทั้งหมดเข้าด้วยกัน จะเรียกว่า มูลค่าปัจจุบันของเงินผ่อนทั้งหมด ใช้ในเรื่องการผ่อนสินค้า

จากรูป มูลค่าปัจจุบันของเงินผ่อนที่จ่ายตอนต้นงวด : R+{R\left(1+r\right)}^{-1}+{R\left(1+r\right)}^{-2}+{R\left(1+r\right)}^{-3}

มูลค่าปัจจุบันของเงินผ่อนที่จ่ายตอนสิ้นงวด : {R\left(1+r\right)}^{-1}+{R\left(1+r\right)}^{-2}+{R\left(1+r\right)}^{-3}+{R\left(1+r\right)}^{-4}

ลองไปดูการคิดเงินผ่อนจากตัวอย่างต่อไปนี้กัน

ตัวอย่างที่ 7 จุดซื้อพัดลมมาราคา 2,000 บาท โดยไม่จ่ายเงินดาวน์ และผ่อนชำระเป็นจำนวนเงินเท่ากันทุกเดือน

เป็นเวลา 6 เดือน โดยผ่อนชำระทุกสิ้นเดือน ถ้าอัตราดอกเบี้ย 12% ต่อปี โดยคิดดอกเบี้ยทบต้นทุกเดือนแล้ว

จุดจะต้องผ่อนชำระเดือนละเท่าใด

จะได้ 2,000={R\left(1.01\right)}^{-1}+{R\left(1.01\right)}^{-2}+{R\left(1.01\right)}^{-3}+\ldots+{R\left(1.01\right)}^{-6}

จะได้ว่า 2,000=\frac{{R\left(1.01\right)}^{-1}\left(1-\left(1.01\right)^{-6}\right)}{1-\left(1.01\right)^{-1}}

R=\frac{2,000(1-\left(1.01\right)^{-1})}{\left(1.01\right)^{-1}\left(1-\left(1.01\right)^{-6}\right)}\approx345.1

ดังนั้น จุดจะต้องผ่อนชำระเดือนละประมาณ 345.1 บาท

ดอกเบี้ยและมูลค่าของเงิน เป็นหนึ่งในบทที่ถ้าน้อง ๆ รู้เอาไว้จะสามารถนำไปต่อยอดในชีวิตประจำวันได้เยอะมาก แถมยังเป็นเรื่องที่ออกสอบอีกด้วย ดังนั้นหลังอ่านบทความนี้ ก็อย่าลืมทบทวนและฝึกทำโจทย์เสริมความแกร่งด้วยน้าา

เนื้อหาคณิตศาสตร์ ม.ปลาย อาจดูเป็นเรื่องยากในความคิดของน้อง ๆ หลายคน แต่ที่จริงถ้าเรามีพื้นฐานที่ดี ทบทวนบทเรียนและฝึกทำโจทย์บ่อย ๆ ก็จะทำให้เข้าใจในเนื้อหามากขึ้น แต่ถ้าใครยังกังวล กลัวว่าถ้าทบทวนเองแล้วจะไม่เข้าใจ จนทำให้เรียนบทอื่นต่อไม่ได้ อยากได้คนช่วยไกด์

พี่ขอแนะนำคอร์สติวคณิตศาสตร์ ม.4 – 6 แบบบุฟเฟต์สำหรับเสริมเกรด จาก SmartMathPro เลยย สมัครครั้งเดียวคุ้มมากกเรียนได้จนจบม.6 พร้อมส่วนลดสูงสุด 35%

โดยในคอร์ส พี่ปูพื้นฐานละเอียด เจาะลึกเฉพาะบท อิงตามหลักสูตร สสวท. ใครพื้นฐานไม่ดีก็เรียนได้สบายมากใครสนใจดูรายละเอียดเพิ่มเติมก็ คลิก ได้เลย

ติดตามคลิปติวฟรีอื่น ๆ จากพี่ปั้น ได้ทาง YouTube Channel : SmartMathPro

บทความ แนะนำ

ผู้อยู่เบื้องหลังการจัดทำคอร์สเรียนร่วมกับพี่ติวเตอร์และผู้เขียนบทความวิชาการคณิตศาสตร์ของสถาบัน SmartMathPro

ทีมวิชาการคณิตศาสตร์

สำหรับน้อง ๆ ที่สนใจสอบถามข้อมูลเพิ่มเติม รวมถึงติดตามข่าวสารต่าง ๆ ที่อัปเดตอย่างเรียลไทม์ ได้ที่

Line : @smartmathpronews

FB : Pan SmartMathPro ติวคณิต By พี่ปั้น

IG : pan_smartmathpro

X : @PanSmartMathPro

Tiktok : @pan_smartmathpro

Lemon8 : @pan_smartmathpro